海尔智家私有化海尔电器,估值将重估吗?将为投资者带来什么?

2020-08-05 17:13:17 来源: 评论:0

去年6月,青岛海尔发布公告宣布公司拟变更为“海尔智家”,从家电板块换道落地生态品牌战略;时隔一年多,7月31日,海尔智家又做出了自海尔双上市公司平台架构成型以来的首次大规模调整,拟以协议安排的方式私有化海尔电器。

从更名到私有化,海尔智家在战略层面的连续动作释放了怎样的信号?8月3日消息,海尔电器涨幅扩大至8.01%,报29港元;海尔智家涨停,报19.8元。市场对此次私有化方案的高度认可,会对估值带来怎样的影响?对投资者而言又意味着什么?

天时地利人和,为海尔智家私有化创造出有利条件

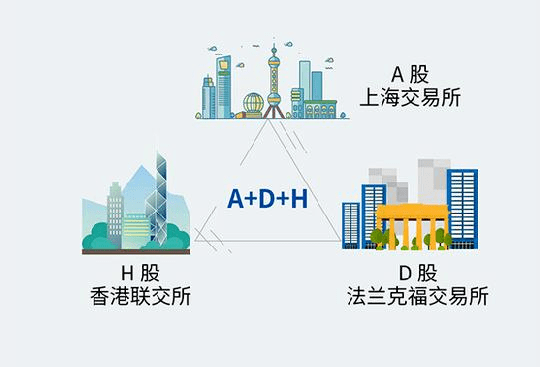

具体公告显示,海尔智家将通过介绍方式在香港联交所主板上市。与此同时,海尔智家拟向海尔电器计划股东发行H股和支付现金的方式作为私有化对价。可以预期,如果这一私有化交易完成,海尔智家将会构建出一个“A股+H股+D股”的模式,而海尔电器将成为海尔智家全资子公司。

事实上,针对此次私有化的举措,也是准备多时,迎合了企业发展的需求,更满足了时代发展的潮流。

首先,从企业发展的角度出发,海尔智家和海尔电器已经在各自经营的品类中实现了单品引领,并正在实现智慧家庭解决方案的场景引领以及生态引领。但是,因海尔智家与海尔电器这两个公司却处于独立运营的模式,多年来一直存在内耗的问题,且两家公司独立运营难免会牵涉到同业竞争、关联交易等问题,由此为两家公司的发展与壮大带来了不少的障碍。要实现企业的做大做强,并从本质上提升企业的发展效率,且把资源配置发挥到最优的状态,此次私有化交易将会是一个具有战略性影响意义的重要举措,也是企业做大做强的强烈需求体现。

再者,在家电基本盘优势依旧,海外市场持续发展成熟的背景下,实际上不断强化了海尔智家构建全球统一平台,并发挥全球协同能力的发展需求。当两大公司实现统一之后,不仅仅可以很好解决了关联交易、同业竞争等问题,而且还有利于改善管理架构,并提升资金管理效率,当核心管理者、企业员工以及股东的利益趋于一致的时候,往往可以实现利益最大化,并更好释放出公司的价值。

此外,在物联网时代以及数字化时代加快到来之际,此次私有化交易也是顺应了时代的发展潮流,并促使海尔智家可以更加充分共建“智慧体验云”战略,最大力度提升公司与产品的价值。而随着海尔智家体验云战略的加快落地,未来将更好推动海尔智家的估值体系重构,并在全新的赛道上展现出新的活力。

由此可见,无论是从发展转型的时机,还是从核心管理者、公司员工以及股东利益等方方面面,都支持着此次私有化的举动。当这一次私有化交易顺利完成之后,将为海尔智家的发展打开崭新的篇章。

私有化后将为投资者带来什么?

海尔智家对海尔电器的私有化草案,确实引发广泛的关注。从这些年来海尔智家的发展状况来看,此次私有化举措却显得非常必要,且影响着未来海尔智家的战略性部署。

站在投资者的角度思考,此次私有化交易将会带来几方面的积极影响。

其中,对股东来说,这一次私有化草案是充满了诚意,从公告内容显示,此次溢价空间较高,相较基于直至且包含刊发本公告前的最后交易日之前30个交易日联交所所报每日收市价的每股海尔电器股份平均收市价约24.55港元溢价约28.34%。与此同时,在较高溢价的基础上,还额外配备了部分现金支持,股东的利益得到了较好的保障。

通过换股与部分现金付款的方式进行私有化交易,从一定程度上体现出海尔私有化草案的灵活性与人性化,对计划股东的切身利益还是考虑得比较周全的。其中,换股可以增强长期回报的预期,持有股票共享企业长期发展的成果。至于部分现金付款,则充分考虑到流动性的需求,现金支付满足了部分股东的真实需求。

再者,此次私有化交易完成之后,长期存在的两大公司内耗问题会得到实质性解决,并推动公司运营效率的提升,促使价值的持续释放。最为关键的是,私有化交易之后,未来核心管理者、员工以及股东之间的利益将会趋于一致,未来对公司的长远发展也是具有积极的影响,并进一步提升股东回报的预期。

此外,私有化交易完成后,海尔智家将会构建出一个“A股+H股+D股”的全球资本市场平台,此举可以更有效打通公司未来的融资途径,并促使公司形象的不断提升。随着未来海尔智家H股的上市,未来将会更好利用港股市场这一个平台发展壮大公司的业务,并实施H股的股权激励计划以更好留住优秀人才,为股东创造出长远的价值,增强股东回报预期的确定性。

可以预见,在整合之后,未来将会更好助力海尔智家的物联网转型,让海尔智家更好抓住物联网时代的红利期,持续做大做强。

私有化聚焦海尔智家体验云的战略落地,推动估值重估

谈及海尔,很多人会把海尔、美的以及格力进行对比,这一次的私有化动作发布后,网上也有很多拿私有化后的海尔智家跟美的、格力市值做对比,抱怨海尔的市值较低。但是,这其实是部分投资者的误解。即便海尔智家私有化海尔电器,其市值跟行业仍不具可比性。

原因在于,私有化后,海尔智家的主营业务仍然是家电,是海尔集团的子公司之一。海尔集团旗下还有海尔生物、盈康生命等诸多业务,拿海尔智家跟美的这种集团上市来对比显然不合理。如果非要进行对比,最好拿海尔智家与另外两家的家电业务比较。从家电业务看,三家各有优势:格力空调领先,美的占据小家电市场半壁江山,海尔智家冰洗牢牢占据市场份额第一。

此外,近年来海尔智家在高端化市场的布局也是优势明显的。其中,根据数据显示,卡萨帝品牌2019净收入达74亿元,同比增长29%,在万元以上冰箱、洗衣机市场份额分别达到40%、75.5%;在15,000元以上家用空调市场,份额达到40%。

除了家电基本盘以及高端品牌打造之外,近年来海尔智家率先开发出一条新赛道,迎合了物联网时代以及数字化时代的发展需求。事实上,经过这一次的私有化交易,也为海尔智家的智家体验云战略落地扫清了障碍,整合后的海尔智家将会更高效推动全产业链数字化的业务系统变革,助推海尔智家物联网化加速转型。

海尔智家的智家体验云,属于一个连接亿万家庭、用户、企业、生态方共创共赢,且不断进化的平台。与此同时,智家体验云通过了独有成套的智慧解决方案,为用户提供全流程无缝的最佳体验,并让用户的家因智慧更便捷、更舒适以及更健康。

当前,正处于新基建发力崛起的黄金时期,而海尔智家的智家体验云可以称得上家庭的新基建,而在体验云之中,不仅仅聚焦于技术的提升,而且也是聚焦了用户体验的迭代,如今的智家体验云基于先进的物联网(IOT)、人工智能(AI)、大数据、云计算以及5G技术,通过海量网器产生的设备数据和用户行为数据形成用户实时生活画像,可以为全球每位用户提供从智慧家电到智慧场景,再到衣、食、住、娱全流程不断迭代的美好生活最佳体验。

很显然,海尔智家已经不是我们认识中的传统家电企业,如果用家电行业的估值来衡量海尔的价值显然已经落伍了。经过了这些年的发展,海尔智家正在加速向物联网、高科技等方向靠拢,更应该往这方面给予估值定价。

随着私有化草案的颁布,实际上意味着私有化完成后将会为整合后的海尔智家发展扫清了障碍,并推动海尔智家在新赛道上获得更好的发展空间,并助力海尔智家的做大做强。当前资本市场给予海尔智家的估值定价偏低,随着私有化的最终完成,在新的赛道上,海尔智家基于生态物联网品牌的估值体系会再次重构,迎来基于协同效应的价值释放和成长。

相关热词搜索:

评论排行

- ·春季装修进行时!谁能为最受欢迎的家用中...(6)

- ·内外木门来势汹汹,各地招商携手共荣(4)

- ·无惧高温来袭,美的家用空调三式打虎助...(3)

- ·盗梦椅子(1)

- ·家具维修生意火爆折射出的家具厂商服务不足(1)

- ·餐厅对到厕所门 4个破解小技巧(1)

- ·如果真有世界末日,大家说说还有什么心...(1)

- ·iPad的摇椅(1)

- ·困死老总不偿命的办公风水(1)

- ·家居15家企业扎堆申请上市 求融资凸显...(1)

- ·伊拉克利翁Bobiroupoli 幼儿园设计(1)

- ·高端红木家具又想涨价 人工费用、木料...(1)

- ·装修建材标价有多“虚”?标价60元的瓷...(1)

- ·3·15家居行业急补服务漏洞 企业频推新服务(1)

- ·金丝楠如何变天价?媒体炒 专家代言 ...(1)

- ·江南红木:江南儒匠赞(1)

- ·合肥万科金色名郡拎包入住项目样板间(1)

- ·整木家居进入区域市场 未来十年看城镇(1)

- ·家装知识:快速除新房装修味道 保障健...(1)

- ·实木家具或成行业“爆破点”(1)